ESG und Berichts-pflichten

Im Jahr 2012 beschlossen die UN-Mitgliedsstaaten die Entwicklung von 17 sustainable development goals (SDG) die am 1 Januar 2016 in Kraft traten. Mit der Unterzeichnung des Pariser Klimaabkommens im Dezember 2015 wurde ein erster globaler Klimavertrag vereinbart, der diese SDG als Basis für die Entwicklung zu nachhaltigem Wirtschaften und Klimaschutz anwendet. Die EU-Kommission hat dies zur Grundlage genommen, die Maßnahmen zur Erreichung der Ziele für ein nachhaltiges Europa durch eine Expertenkommission erarbeiten zu lassen (link zum Aktionsplan). Als ein Ergebnis stellten die Experten dar, das zur Finanzierung der notwendigen Investitionen von 180 Mrd. Euro pro Jahr in eine nachhaltige Wirtschaft bis zum Jahr 2030 ein erheblicher Teil aus der Lenkung von privaten Kapitalströmen in nachhaltige Investments fließen muss.

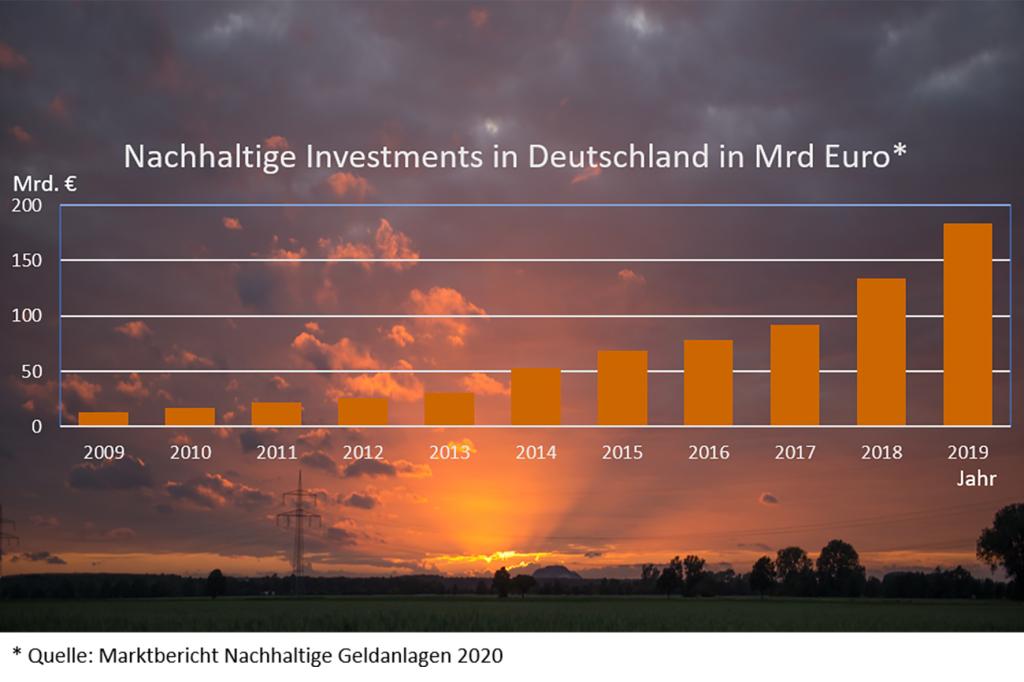

Diese Finanzprodukte sind sehr beliebt und erfreuen sich stetig steigender Nachfrage. Gemäß dem Marktbericht Nachhaltige Geldanlagen 2020 des Forums für Nachhaltige Geldanlagen stieg die Investitionssumme in entsprechende Fonds und Mandate in Deutschland im Jahre 2019 auf 183,5 Mrd. Euro, das entspricht ca. 5,4% aller Investments in Deutschland, aber die Zuwachsrate mit +37% zum Jahr 2018 ist doppelt so groß wie das Wachstum der Standardinvestments im gleichen Jahr. Um die Qualität und die Nachhaltigkeit der Investitionen zu gewährleisten und damit das Vertrauen der Anleger in diese Finanzprodukte zu steigern und gleichzeitig den Umwelt- und Klimaschutz in der Union zu stärken, damit die 2030 er Ziele erreicht werden können, hat die Expertenkommission entsprechende Vorgaben erarbeitet. Das heißt, Finanzmarktteilnehmer wie Versicherungen, Fondsverwalter und andere sind Adressaten dieser Regelung und müssen Environmental-, Social- und Governance- (ESG) Themen in ihre Anlageentscheidungen einbinden und ihre Kunden darüber informieren, wenn das Finanzprodukt den Stempel NACHHALTIG erhalten möchte. Daher unterliegen diese Investments seit 10.03.2021 u.a. der „Verordnung 2019/2088 der EU … über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor“. Da Versicherungen u.a. in Fonds und diese wiederum direkt oder indirekt in Beteiligungsgesellschaften investiert sind wird auch dort der Druck zum nachhaltigen Investment und zum nachvollziehbaren Reporting steigen. Dazu wurde von der Expertenkommission der EU die „Verordnung EU 2020/852 … über die Errichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung 2019/2088“ verabschiedet. Diese „Taxonomie-Verordnung“ definiert die Vorgaben ab wann ein Finanzprodukt als nachhaltige Investition gilt. Konkret wurden die wesentlichen Inhalte der Taxonomie Verordnung an die SDG der UN angelehnt, die aber auch in vergleichbarer Form Inhalte von verschiedenen Initiativen zur Corporate-Social-Responsibility (CSR) Berichterstattung ausgelöst haben. Es ist zu erwarten, dass die Fonds und Beteiligungsgesellschaften unter dem Druck des Marktes und zur Vereinfachung ihres Reportings die Berichtspflichten in entsprechender Form an ihre Portfoliogesellschaften weitergeben werden, selbst wenn diese per Gesetz derzeit nicht dazu verpflichtet sind.

Das bedeutet, Fonds im stark steigenden Markt nachhaltiger Investments und Unternehmen, die nach CSR-RUG zur nicht finanziellen Berichterstattung verpflichtet sind, müssen Angaben über ihre nachhaltigen Wirtschaftstätigkeiten machen. Die Berichtspflicht wird durch den Druck der Investoren auch auf die Portfoliounternehmen der Fonds langfristig ausgeweitet werden und gerade in Mittelständischen Unternehmen zu erhöhtem Aufwand führen. Im Sinne der Transparenz und für den Umweltschutz sicher keine schlechte Perspektive!

Wie ich Sie bei diesem Thema unterstützen kann erfahren Sie hier.